Adiamento Traz Respiro para Empresas e Contribuintes

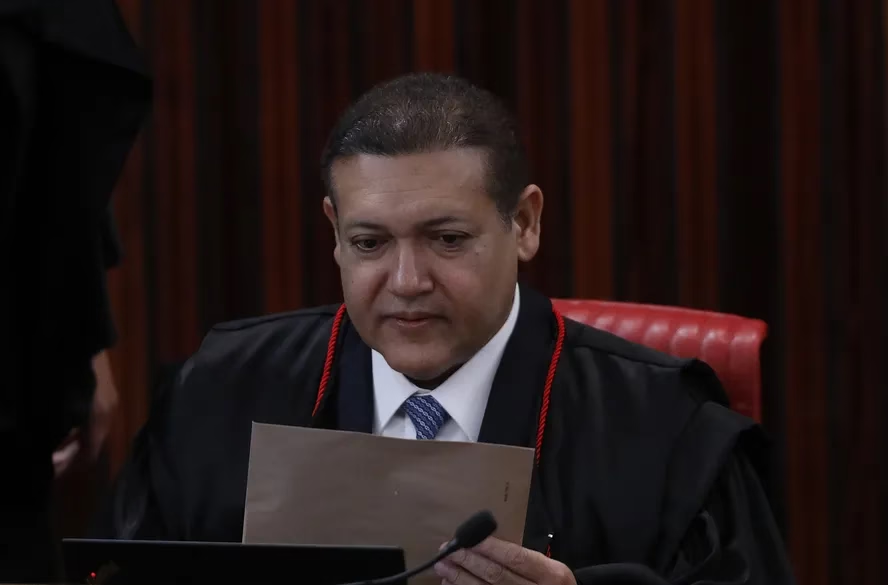

O ministro Kássio Nunes Marques, do Supremo Tribunal Federal (STF), atendeu a pedidos e prorrogou o prazo para que as empresas aprovem a distribuição de dividendos sem a incidência de Imposto de Renda (IR). A nova data limite é 31 de janeiro de 2026. A medida visa dar mais tempo para que as companhias se adequem à nova legislação, que prevê uma taxa de 10% sobre dividendos acima de R$ 50 mil, como forma de compensar a isenção para rendimentos de até R$ 5 mil.

Decisão Cautelar e Próximos Passos

A decisão do ministro Kássio Nunes Marques é de caráter cautelar e será submetida ao plenário virtual do STF entre os dias 13 e 24 de fevereiro. A legislação original previa que os dividendos referentes ao ano de 2025, cujas distribuições fossem aprovadas até o final de 2025, poderiam ser pagos até 2028 com isenção. A prorrogação por mais um mês busca alinhar a norma com o princípio democrático e a intenção do legislador de desonerar os resultados do exercício de 2025.

Complexidade Legal e Insegurança Jurídica

A prorrogação atende a Ações Diretas de Inconstitucionalidade (ADIs) movidas pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) e pela Confederação Nacional da Indústria (CNI). As entidades argumentaram que o prazo original, que exigia a aprovação da distribuição até o fim de 2025, antecipava de forma significativa procedimentos previstos na legislação societária. Pela Lei das Sociedades por Ações e pelo Código Civil, deliberações sobre balanços e distribuição de lucros geralmente ocorrem nos quatro meses seguintes ao encerramento do exercício social. A publicação recente da lei (26 de novembro de 2025) tornava o cumprimento do prazo original praticamente inexequível.

Micro e Pequenas Empresas Fora da Exceção Inicial

O ministro Kássio Nunes Marques também negou um pedido cautelar da Ordem dos Advogados do Brasil (OAB) para excluir micro e pequenas empresas optantes pelo Simples Nacional das novas regras de tributação. Para o relator, não foram demonstrados, neste momento, os requisitos necessários para conceder essa exclusão. A decisão reforça a necessidade de atenção à complexidade e à segurança jurídica na aplicação das novas regras tributárias.